Pedir una hipoteca puede parecer una tarea complicada y verdaderamente lo es si no manejas una serie de conceptos básicos. Como ya sabéis Finanzas para Millennials trata sobre aquellos conceptos financieros que nadie os enseñó. Por eso, comienzo esta serie de entradas relacionadas con las hipotecas. El objetivo será aclarar aquellos conceptos que debes conocer antes de firmar préstamo hipotecario, conocer la terminología, puntos clave en la negociación hasta llegar a simular hipotecas y comparar préstamos para determinar qué hipoteca es la más barata. Así que, presta atención y abróchate el cinturón ¡que despegamos!

Requisitos mínimos para pedir una hipoteca

El primer paso que debemos cumplir para pedir una hipoteca será reunir los requisitos mínimos exigidos por el banco para que la operación de hipoteca tenga viabilidad. Aquí te enumero los Principalmente nos centraremos en dos: ingresos y ahorros.

Ingresos. Lo primero que va a analizar el banco es la cantidad y calidad de tus ingresos. Del resultado de este análisis dependerá la cuantía máxima de la cuota a pagar y que el préstamo hipotecario se conceda.

Para que te concedan una hipoteca debes contar con un trabajo estable que te proporcione ingresos recurrentes. Con este requisito el banco quiere asegurarse que, como mínimo, durante los primeros años del préstamo puedas hacer frente al pago de las cuotas. ¿Qué considera el banco un trabajo estable?

- Si trabajas por cuenta ajena, que tengas un contrato de trabajo indefinido y una antigüedad mínima en la empresa de un año.

- Si eres autónomo o empresario, de manera muy resumida te puedo indicar que se fijarán en la viabilidad de tu negocio. Para ello analizarán los beneficios obtenidos de, al menos, los dos últimos años.

En el caso de personal funcionario, te pondrán una alfombra roja en este apartado. También se valoran positivamente que trabajes en sectores en auge y negativamente en sectores con alta estacionalidad.

Por otra parte, Banco de España recomienda que la cuota a pagar en deudas financieras no supere el 40% de los ingresos netos totales del titular o titulares de la hipoteca.

En el caso de que la hipoteca fuera para dos titulares, ambos deben cumplir las condiciones y la cuota máxima se obtendría de la suma de los salarios netos de ambos. Dado el precio de la vivienda y que el salario más común, en España, se sitúa entre 1.250€ y 1.500€, lo más habitual es que las hipotecas se soliciten con dos titulares.

- ¡Qué cantidad de información! Estoy hiperventilando.

- ¿Cómo puedo saber que casa puedo comprar con mi sueldo?

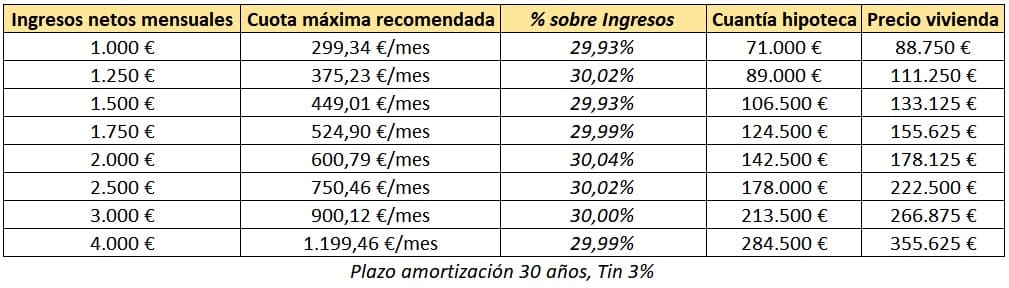

- Respira tranquilo que aquí te traigo una tabla que te servirá de orientación para saber que vivienda podrías comprar con hipoteca según tus ingresos. En ella establezco como óptimo que el pago de la hipoteca no suponga más del 30% de tus ingresos familiares.

- Antes mencionaste que Banco de España decía que no debía superar un 40%, ¿por qué hablas ahora de un 30%?

- Hablo de un 30% porque, con seguridad en el futuro compres un coche y lo financies. Todas tus deudas financieras computarían en el 40% que recomienda Banco de España por eso debemos ocuparlo totalmente con el pago de nuestra hipoteca.

Ahorros. ¿Las hipotecas al 100% del valor de compra son cosa del pasado? Todos hemos escuchado de leyendas del amigo del amigo al que le concedieron la hipoteca por la totalidad. Y la realidad es que existir, existen, pero no es lo habitual. Además en las hipotecas por el 100% del valor suelen tener un tipo de interés más elevado. Lo común para todos los bancos es que, para la adquisición de la primera vivienda, el importe máximo de la hipoteca sea el 80% del menor valor entre tasación y precio de compra. Para segundas viviendas este porcentaje se suele reducir al 60%-70%.

- ¿Cómo? No me he enterado.

- Tranquilo, te pongo un ejemplo. Sí la vivienda que quieres tiene un precio de compra de 200.000€ y un valor de tasación de 180.000€. Aparte de que estarás comprando por encima del valor de mercado, significa que el banco te dará una hipoteca por el 80% de 180.000€.

Para evitar que te suceda esto. Infórmate bien de los precios de la zona realizando un buen análisis. Te sugiero que comiences por agendar visitas a los inmuebles para hacerte una idea real de los precios y estado de las propiedades. No te guíes al 100% por los precios de los anuncios de portales inmobiliarios, porque no son los precios de venta sino de los anuncios. El precio de venta suele diferir a la baja.

Volviendo al tema ahorros. Además de la cantidad que no cubra la hipoteca, que como ya hemos visto será el 20%, deberás tener ahorrado un 10% adicional para hacer frente a los gastos e impuestos derivados de la operación:

- Nota simple (9€ aprox.) deberás pedirla antes de firmar el contrato de arras para conocer la situación catastral de la finca. Puedes solicitarla a través de la sede electrónica de registradores.

- Tasación (300€ aprox.) puedes negociar con el banco para que te devuelva el coste de la tasación si cierras la operación con ellos.

- Inscripción en el registro de la propiedad. (200€-400€).

- Notaría. Los gastos de notaría de la hipoteca serán a cargo del banco y los de la compraventa son a cargo del vendedor, asumiendo el comprador los gastos de la primera copia de la escritura. Salvo que en el contrato de arras se especifique algo distinto a lo anterior. El coste oscilará entre el 0,2% y 0,5%, calcula unos 500€-700€.

- Gestoría (500€ aprox.).

- Impuesto de transmisiones patrimoniales. El tipo impositivo dependerá de la comunidad autónoma, oscila entre el 6% y el 10%.

- Impuesto actos jurídicos documentados, de este impuesto se hará cargo el banco.

Como conclusión, para la compra de una vivienda deberás ahorrar de un 30% a 35% sobre el precio de compra. Sí no sabes por donde comenzar a ahorrar, te sugiero que comiences por aquí.

Términos que sí o sí tienes que conocer antes de contratar una hipoteca

Hipoteca. Es la garantía (la vivienda) que el deudor (nosotros) ofrece a quien presta el dinero (el banco). Es decir, para que el banco nos conceda el préstamo, tendremos que ofrecer una garantía en caso de impagos. En este caso, la garantía en caso de impagos es la propia vivienda, que se la quedará el banco si dejamos de abonar las cuotas del préstamo.

Tipo de Interés Nominal (TIN). Es el precio que pagamos al banco porque nos preste el dinero. Es decir, el porcentaje que aplica el banco sobre el capital pendiente de amortizar (devolver). Importante: no incluye otros gastos ni comisiones. Es el interés que utilizaremos en las calculadoras para construir el cuadro de amortización del préstamo.

Tasa anual equivalente (TAE). Refleja el coste del préstamo, incluye TIN, comisiones y gastos. Se utiliza para comparar préstamos entre sí.

Estos conceptos son fundamentales a la hora de comparar entre opciones, por ello te pongo un ejemplo para que veas con claridad la diferencia entre ambos.

El primer móvil que aparentemente tiene un tipo de interior más interesante (0%) y un pequeño pago de 20€ en concepto de gestión de la apertura tiene una T.A.E. de casi el doble sobre la opción 2 que tiene un T.I.N. del 1% y ningún gasto asociado. Por tanto, la mejor opción de financiación es la del móvil 2.

Sí quieres saber más, te dejo esta calculadora del banco de España para comparar préstamos.

Euribor. Con total seguridad has escuchado hablar cientos de veces del Euribor, pero ¿Qué es el Euribor? Es el acrónimo de Euro InterBank Offered Rate y representa el tipo de interés medio al que se prestan dinero entre sí los principales bancos europeos.

- Me acabas de hablar en arameo.

- Te lo explico de otra forma: es lo que pagan los bancos por prestarse entre ellos.

Este índice es fundamental para aquellos que tienen una hipoteca variable pues es el índice de referencia más utilizado para calcular las revisiones de los tipos de interés variables de las hipotecas.

Puedes consultar la evolución diría del Euribor aquí, o bien en el Boletín Oficial del Estado donde se publican en los primeros días del mes los datos correspondientes al mes anterior.

IRPH. Este índique seguramente ni te suene, es el acrónimo de Índice de Referencia de los Préstamos hipotecarios. Es otro índice utilizado para calcular las cuotas de las hipotecas variables en España. Es elaborado por el Banco de España y representa el interés medio de las hipotecas. Habitualmente es superior al Euribor pero sufre variaciones menos bruscas.

Cuota. Es la cantidad de dinero que pagarás, habitualmente de forma mensual, para devolver el préstamo. Se compone de intereses y capital amortizado. Si la hipoteca es fija la cuantía de la cuota permanecerá constante durante toda la vida del préstamo, mientras que sí estamos en una hipoteca variable la cuota cambiará ante variaciones de su índice de referencia (Euribor o IRPH).

Para comprar una vivienda debes ahorrar un 30%-35% del precio de compra

Amortización. Este es otro de los términos que escucharás muy a menudo y con el que tendrás que familiarizarte. ¿Qué es la amortización de un préstamo? Es la reducción de la deuda mediante el pago de cuotas. En España el método de amortización de los préstamos más frecuente es el Francés. En este método se pagan cuotas por el mismo importe (si no hay variaciones del tipo de interés) durante toda la vida del préstamo. Las primeras cuotas del préstamo tendrán una proporción mayor de interés y menor de amortización de capital, reduciéndose progresivamente el pago de intereses en favor de una mayor amortización del capital.

Cuadro de amortización. No es más que una tabla en la que se muestran todas las cuotas que tendrás que abonar para devolver el préstamo. En cada fila aparecerá información como el desglose de cada cuota en intereses y capital amortizado así como la cantidad pendiente de amortizar del préstamo en cada periodo. Este documento te lo facilitará el banco.

Subrogación. Subrogar una hipoteca significa que tanto el deudor (nosotros) como la entidad financiera (el banco), pueden ser reemplazados por otro deudor o por otro banco. Básicamente consiste en que podremos traspasar nuestra hipoteca a otra persona a la que por ejemplo vendamos la vivienda y que pase el estudio de riesgos del banco o bien cambiar nuestra hipoteca de un banco a otro para mejorar sus condiciones. Habitualmente conlleva una comisión por subrogación.

- Guau, no sé ni que decir.

- Descuida, no digas nada. Este tema es denso.

Estos asuntos son bastante densos para la mayoría de los mortales, por eso concluyo aquí la primera parte de esta serie de entradas.

Si te has leído todo esto, imagínate lo que disfrutarás y aprenderás leyendo el resto de entradas de este blog. Si quieres estar al día de mis publicaciones, suscríbete a mi newsletter que es gratis.