¡Sorpresa! Bienvenidos, millennials, una semana más al apasionante mundo de las finanzas personales. Esta semana se me ha ocurrido hablaros de financiación, de pedir dinero prestado, para pagar cosas. Si alguna vez has tenido curiosidad por saber por qué hay gente que compra un coche al contado, o no lo financia directamente donde lo compra, cuando financiado en el concesionario sale más barato. Y yo te pregunto: ¿estás seguro de que sale más barato? Cada vez que escucho a alguien decir que un coche comprado con la financiación del concesionario es más barato que comprado al contado o financiado con el banco, simplemente porque el precio que te pone el comercial para la opción financiada es más bajo, una cesta repleta de bebés gatito llora dentro de mí.

La mejor opción no tiene porqué ser la más barata inicialmente

Para explicaros esto, voy a tomar como ejemplo el coche más vendido en 2023 y de lo que llevamos de 2024. Ni más ni menos que el Dacia Sandero. Realmente me da igual cual es el coche más vendido del año, pero alguno tenía que coger como ejemplo para el artículo. Así que me he dado una vueltecita por su página web para extraer algunos datos que me sirvan para hacer los cálculos de todo esto.

Otros articulos de Finanzas para Millennials

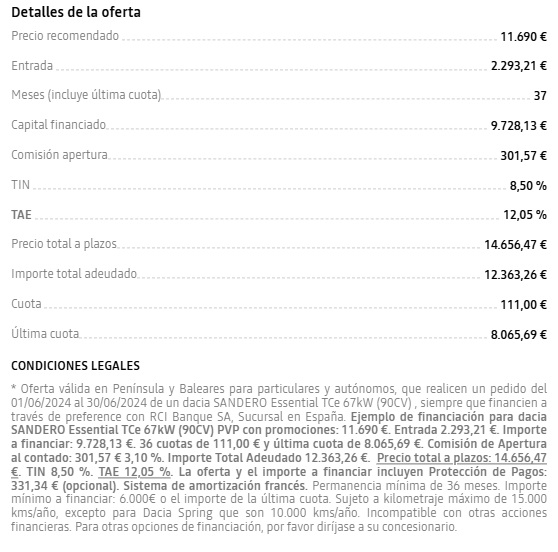

Bien, vamos con los datos del problema. Quiero comprar un coche, nuevo a ser posible, pero la verdad es que no dispongo de mucho dinero. Soy Millennial, estoy peleando por sobrevivir en la piscina de tiburones. Y resulta que me fijo en un reluciente Dacia Sandero, coche TOP VENTAS y por qué no decirlo, lo más barato que hay en el mercado. Nos dirijimos al concesionario y la comercial (obviamente la de la foto de arriba), tras enseñarnos el coche y contarnos todas las virtudes nos explica que el precio del coche más básico (4 ruedas, volante y radiocasete) se quedaría (por ser nosotros, que somos clientes TOP) en sólo 11.690€, tras los descuentos de la financiación y con una cuota de 111€ durante 3 añitos. Y después de los 3 añitos pues ya nos volvemos a ver y vemos que hacemos con el coche. Como que ¿qué hacemos con el coche? ¿Acaso hay que hacer algo más que echarle gasolina y lavarlo de vez en cuando? Pues sí. Y no me refiero a mirar la presión de las ruedas.

Pues por lo visto sí, hay que hacer números. Volvemos a casa, leemos detenidamente la letra pequeña de la oferta y volcamos todos los datos en una hoja Excel para analizar las distintas opciones. Opción 1, lo pago al contado (no se como, porque estoy tieso pero lo pongo para venirme un poco arriba). Opción 2, lo financiamos con Dacia. Opción 3 y 4, pregunto en mi banco por un préstamo personal. ¡Pues allá va!

¡Sorpresa! La opción de financiación con el concesionario es la más costosa. ¿Quién lo diría? Pues, os lo digo yo. Nadie da duros a 4 pesetas (para los millennials que no tuvieron calculadora peseta-euro: 1 duro=5 pesetas. De nada).

No sólo tenemos que desprenderos de casi 3.000€ al comprar el coche, sino que además tendremos que formalizar 2 financiaciones y pagar un total de 19.700€. ¡VAYA, VAYA! Si lo sé, me saco el bonobús mensual.

Tranquilos, hay vida más allá. Siempre puedes pedir la oferta de pago al contado y dirigirte a la familia que es siempre a coste 0€ (si cuela, cuela) y sino al banco de turno para que te coticen un préstamo personal. El modelo que os muestro expone las condiciones estándar de un banco cualquiera, las del resto de bancos estarán más o menos similares y si no lo están pues cambiaros de banco a uno con mejores condiciones. Así de claro y de simple.

Espero que este artículo os resulte interesante y dejéis de hacer el tonto con estas cosas. No os digo que no financieis nunca con el concesionario, os digo que al menos hagáis los números. Que luego somos unos tiesos para lo que queremos. Recuerda que el conocimiento es poder, y tomar decisiones informadas es el primer paso para alcanzar tus metas financieras. ¡Asume el control de tus finanzas y construye tu futuro! Ah, y suscríbete a la newsletter para estar al día de las novedades.

Otros articulos de Finanzas para Millennials